|

|

|

| 今回と次回のコラムでは、前回に引き続き京浜東北線各駅圏域において、新築分譲マンションを中心とした供給動向を分析していきます。新築分譲マンションについては、その供給に関する情報が詳細にデータ化されており、多角的に分析できるようになっています。このデータを活用して、まずどのような企画で物件が供給されているか把握していきます。 |

| (1)新築分譲物件の面積帯別坪単価の変化 |

|

新築分譲マンションデータを用いて、京浜東北線沿線に供給されている物件の価格を、時期別(1995〜2000年、2001〜2005年)および面積帯別(40m2未満(シングル、DINKS)、40〜80m2(ファミリー)、80m2以上(ワイド))に分けて、駅圏域ごとに分析してみると以下のようなことが見えてきます。

|

|

◎新築分譲マンションデータに関するより詳しい情報はこちらを参照してください。

◎同様の分析を戸建てで実施したい場合にはこちらを参照してください。

|

|

|

・グラフ(1)−1および(1)−2をみると、この10年間で、40〜80m2物件に比べて40m2未満物件と80m2以上物件の坪単価が高くなっており、その傾向は2001年以降顕著になっている。

・1995〜2000年において40m2未満物件の坪単価が高いのは、日暮里駅、西日暮里駅。一方、物件面積80m2以上物件の坪単価が高いのは、新橋駅、浜松町駅である(→グラフ(1)−1)。

・ただし2001年以降、日暮里駅、西日暮里駅の40m2未満物件の坪単価は下がっており、都心部と大井町駅、蒲田駅で上がっている(→グラフ(1)−2)。

・また2001年以降は、新橋駅、浜松町駅の80m2以上物件の坪単価も下がっており、上野駅、御徒町駅、秋葉原駅、神田駅、東京駅で上がっている(→グラフ(1)−2)。

|

|

【駅圏域ごとの面積帯別分譲坪単価(1995〜2000年) 棒グラフ】 グラフ(1)−1

|

|

|

【駅圏域ごとの面積帯別分譲坪単価(2001〜2005年) 棒グラフ】 グラフ(1)−2

|

|

2000年をピークとして、年間供給量は若干減少してきています。また、坪単価ベースで見ると、1997〜2002年にかけて大きく下落し、2003年に上昇に転じたものの、2004年から再度下落してきています。

|

|

|

次に、面積別坪単価を折れ線グラフで表してみます。これを見ると、

・1995〜2000年では、一部の地域(西日暮里駅、日暮里駅、御徒町駅、秋葉原駅(40m2未満物件の坪単価が極端に高い)、新橋駅、浜松町駅(80m2以上物件の坪単価が極端に高い))を除いて、面積による価格ギャップは小さい(→グラフ(1)−3)。

・2001年以降は、逆に、差異の大きかった地域の価格ギャップは小さくなり、差異の小さかった地域で価格ギャップが大きくなっている(→グラフ(1)−4)。

・鶯谷駅は、1995〜2000年および2001年以降で面積別の価格ギャップがほとんどない地域である(→グラフ(1)−3およびグラフ(1)−4)。

・2001年以降、周囲の秋葉原駅、東京駅で80m2以上物件の坪単価が大きく上昇したにも関わらず、神田駅の80m2以上物件の坪単価上昇率は小さい(→グラフ(1)−4)。

|

|

【駅圏域ごとの面積帯別分譲坪単価(1995〜2000年) 折れ線グラフ】 グラフ(1)−3

参考:駅圏域ごとの面積帯別分譲戸数(1995〜2000年)

|

|

【駅圏域ごとの面積帯別分譲坪単価(2001〜2005年) 折れ線グラフ】 グラフ(1)−4

参考:駅圏域ごとの面積帯別分譲戸数(2001〜2005年)

|

|

|

|

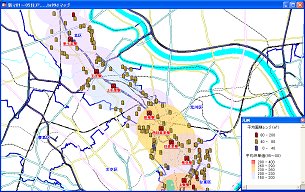

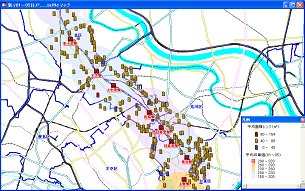

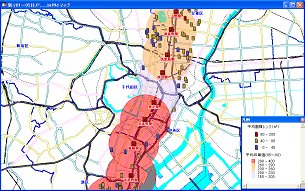

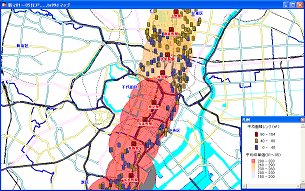

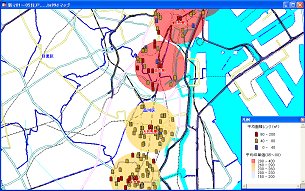

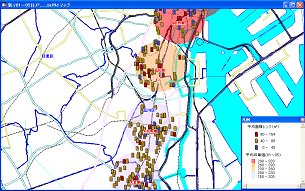

面積帯別物件供給と坪単価の変化をマップ上に表してみます。

以下の図(1)−5で左側が1995〜2000年までに供給された物件のプロットと駅圏域内坪単価、右側が2001年以降に供給された物件のプロットと駅圏域内坪単価です(ただし、坪単価は全物件の平均で、面積帯を考慮したものではありません)。

物件プロットは面積帯別に青、オレンジ、赤に色分けしています。青は平均面積40m2未満の物件、オレンジは平均面積40〜80m2の物件、赤は平均面積80m2以上の物件です。

駅圏域は坪単価によって色分けしており、坪単価が高くなれば色が赤く、低くなれば色が青くなっています。マップで見ると、2001年以降に都心部で40m2未満の物件が多く供給されていることや坪単価が上昇していることがよくわかります。

◎マップ分析には、マンション供給分析ツールもしくはマンション需給分析ツールが便利です。

|

|

【物件のプロットと駅圏域内坪単価】 図(1)−5

| 鶯谷駅〜上野駅(1995〜2000年) |

鶯谷駅〜上野駅(2001〜2005年) |

|

|

| 上野駅〜浜松町駅(1995〜2000年) |

上野駅〜浜松町駅(2001〜2005年) |

|

|

| 田町駅〜大森駅(1995〜2000年) |

田町駅〜大森駅(2001〜2005年) |

|

|

|

|

|

また、グラフ(1)−6で駅圏域ごとの面積帯別坪単価上昇率を見ると次のようになります。

【駅圏域ごとの坪単価上昇率(1995〜2000年→2001〜2005年)】 グラフ(1)−6

|

|

さらに、坪単価上昇率でソートしてみます(→表(1)−1)。すると、1位が東京駅、2位が神田駅、3位が秋葉原駅になります(ただし、坪単価は全物件の平均で、面積帯を考慮したものではありません)。

【坪単価上昇率ランキング(単位:万円)】 表(1)−1

この上位TOP3の駅において、〔面積と坪単価〕および〔面積と価格〕の関係で散布図を作成してみると以下のようなことが見えてきます。

※〔面積と坪単価〕および〔面積と価格〕による散布図作成には、マンション供給分析ツールもしくはマンション需給分析ツールをご活用ください。

|

|

・この地域で物件が多く供給されたのは、2000年と2003年である(→グラフ(1)−7〜10)。これは、住宅ローン減税の適用期限が影響しているものと思われる。特に再延長となった2003年には、事業者側の強気な供給が目立っている。

・2000年に供給された物件の坪単価に比べ、2003年に供給された物件の坪単価は高水準で、面積が広くなっている(=近似曲線が緩やかになっている)(→グラフ(1)−7および(1)−9)。

・2000年までは面積100m2を超える物件はほとんどなかったが、2001年から少しずつ供給されてきている(→グラフ(1)−7〜10)。

・2000年までは坪単価350万円を超える物件はなかったが、2001年以降では面積50m2程度までと80m2以上の物件で供給されている(→グラフ(1)−7および(1)−9)。

・ただし、2001年以降でも坪単価350万円を超えているのは、2003年と2004年に供給された物件である(→グラフ(1)−9)

・価格を見ても2002年以前は8000万円以上の物件はほとんどないが、2003年以降から供給されており、2002年以前の面積×価格ラインと2003・2004年の面積×価格ラインのズレがみてとれる(→グラフ(1)−10 2001年の近似曲線と2003年の近似曲線を表示)。

|

|

【面積×坪単価(1995〜2000年)】 グラフ(1)−7

|

|

【面積×価格(1995〜2000年)】 グラフ(1)−8

|

|

【面積×坪単価(2001〜2005年)】 グラフ(1)−9

|

|

【面積×価格(2001〜2005年)】 グラフ(1)−10

|

|

| |

| (2)新築分譲物件と中古流通物件の坪単価比較 |

中古マンションデータ(2005年6月時点)を用いて、京浜東北線沿線に供給されている物件の流通価格を面積帯別に分け、駅圏域ごとに分析してみると以下のようなことが見えてきます。

◎中古マンションデータに関するより詳しい情報はこちらを参照してください。

・都心部(東京駅、有楽町駅)で40m2未満物件、都心周辺(新橋駅、浜松町駅)で80m2以上物件の坪単価が高くなっている(→グラフ(2)−1)。

・秋葉原駅、神田駅、浜松町駅、田町駅などの都心周辺では、新築分譲価格(2001〜2005年)と中古流通価格の差が大きい(→グラフ(2)−2)。これは、秋葉原駅は物件全般的の、また浜松町駅、田町駅では40m2未満物件の価格差が要因となっている(→グラフ(2)−3)。

・40m2未満物件は新築分譲価格との差が大きい(→グラフ(2)−3)。これは、築年に影響されている。一方、東京駅や有楽町駅の中古物件は築が浅く(供給が増加し始めたのが最近だからであろう)、価格下落率が小さい。

・80m2以上物件は新橋駅、浜松町駅、その他一部地域で新築分譲価格を上回っている(→グラフ(2)−4)。一方、御徒町駅や秋葉原駅では下落率が高いが、これも築年が大きく影響しているようである。特に御徒町駅の下落率は高いが、平均築年は25年である。

・全般的に80m2以上物件の方が新築分譲価格との差が小さい(→グラフ(2)−4)。特に品川駅は、平均築年が20年であるにもかかわらず下落率が低い。

・築10年未満の築浅物件では、新橋駅、浜松町駅で中古流通価格が新築分譲価格を大幅に上回っているが、その他の地域では比較的価格差が小さいと思われる。ただし、秋葉原については大きく価格が下がっている(→グラフ(2)−5)。

※なお、グラフによっては折れ線が途切れている場合があるが、これは2005年6月時点において該当駅圏域内での流通件数がなかったことを意味する。

|

【駅圏域ごとの面積帯別中古流通坪単価(2005年6月)】 グラフ(2)−1

|

【駅圏域ごとの新築分譲坪単価と中古流通坪単価の比較(全物件平均)】 グラフ(2)−2

|

【駅圏域ごとの新築分譲坪単価と中古流通坪単価の比較(面積40m2未満物件)】 グラフ(2)−3

|

【駅圏域ごとの新築分譲坪単価と中古流通坪単価の比較(面積80m2以上物件)】 グラフ(2)−4

|

【駅圏域ごとの新築分譲坪単価と中古流通坪単価の比較(築年別)】 グラフ(2)−5

|

|

| (3)賃料と利回り分り |

賃貸物件についても、京浜東北線沿線で流通している賃料を面積帯別に分けて、駅圏域ごとに分析してみました(賃料データは2005年6月時点のもの)。

◎賃料データに関するより詳しい情報はこちらを参照してください。

・新築分譲価格や中古流通価格と同様に、都心部で40m2未満物件の賃料が高く、新橋駅、浜松町駅、田町駅、品川駅で80m2以上物件の賃料が高い(→グラフ(3)−1)。

・80m2以上物件は、周辺部での賃料は低いのだが、都心部に近づくにつれ大幅に上昇する(→グラフ(3)−1)。

|

【駅圏域ごとの面積帯別賃料坪単価(2005年6月)】 グラフ(3)−1

|

|

一般的には、新築分譲価格や中古流通価格が高い地域では賃料水準も高く、新築分譲価格や中古流通価格の低い地域では賃料水準も低いという関係が成立します。

しかし、地域によっては需要ボリュームの急激な増加や需給のアンバランスといった要因から、分譲価格や流通価格は高くとも賃料水準の低い地域や、反対に分譲価格や流通価格は低くとも賃料水準の高い地域も存在することがありえます。

ファンドやREITを活用する昨今では、収益性によってプロジェクトの成否が問われますので、分譲価格や流通価格に比べて賃料水準の高い地域、換言すれば利回りの高い地域を見定めて、適切な企画を実施していくことが重要です。

これまでの新築分譲価格、中古流通価格、賃料といったデータを使用し、利回りの高い地域がどこなのか、そこでどのような企画であれば収益が最大になるのか分析してみます。

◎新築分譲価格に関する情報はこちら。

◎中古流通価格に関する情報はこちら。

まず、新築分譲物件(2001〜2005年)と賃貸物件の関係において、面積帯別・駅圏域別に利回り(表面利回り)を算出してみます(→グラフ(3)−2)。その結果、利回り6%を超えるのは以下の地域となります(うちトップは神田駅圏域の80m2以上物件で7.17%)。

・40m2未満物件:鶯谷駅、東京駅、有楽町駅

・40〜80m2物件:鶯谷駅、上野駅、神田駅、有楽町駅、品川駅

・80m2以上物件:神田駅、浜松町駅、田町駅、品川駅

|

【駅圏域ごとの新築物件表面利回り】 グラフ(3)−2

|

|

次に、中古流通物件と賃貸物件の関係において、面積帯別・駅圏域別に利回り(表面利回り)を算出してみます(→グラフ(3)−3)。その結果、利回り10%を超えるのは以下の地域となります(うちトップは鶯谷駅圏域の40m2未満物件で11.17%)。

・40m2未満物件:上中里駅、鶯谷駅、浜松町駅

・40〜80m2物件:なし

・80m2以上物件:御徒町駅、秋葉原駅

|

【駅圏域ごとの中古物件表面利回り】 グラフ(3)−3

|

(1)で新築分譲物件の価格分析を行い、坪単価上昇率TOP3(東京駅、神田駅、秋葉原駅)をピックアップしましたが、その地域を例としてさらに企画別の利回り水準を分析してみます。

まず、タイプ別・面積別に新築坪単価、中古坪単価と賃料坪単価を集計します。(→表(3)−1〜3)

|

【坪単価上昇率TOP3の企画別新築坪単価】 表(3)−1

【坪単価上昇率TOP3の企画別中古坪単価】 表(3)−2

【坪単価上昇率TOP3の企画別賃料坪単価】 表(3)−3

|

タイプ別・面積別に利回りを集計してみると、次のようになります。

<新築利回り6%以上の企画>→表(3)−4

・タイプ別:1LDK、2LDK、4LDK

・面積別: 40〜50m2、50〜60m2、60〜70m2、70〜80m2

さらに、タイプと面積のマトリクスからより詳細な企画について見てみると、1R/1K(40〜50m2)、1LDK(30〜40m2、50〜60m2)、2LDK(40〜50m2、50〜60m2、60〜70m2)の利回りが6%以上となります。

<中古利回り10%以上の企画>→表(3)−5

・タイプ別:2K、4LDK

・面積別: 100m2以上

さらに、タイプと面積のマトリクスからより詳細な企画について見てみると、1R/1K(30〜40m2)、1DK(20〜30m2)、2K(40〜50m2)の利回りが10%以上となります。

※中古坪単価、賃料坪単価は2005年6月の単月ベースで集計されたものであるため、注意が必要。

※タイプ平均とは、該当するタイプ全物件を対象として集計したもの。

※面積平均とは、該当する面積レンジの全物件を対象として集計したもの。

※タイプ平均は、企画によっては新築データや中古データ、賃料データがないこともあるので、各タイプの面積別に算出した利回りの平均値とは一致しない(たとえば、新築分譲物件については4LDKの80〜90m2、90〜100m2、100m2以上の各企画内容でデータがあるが、賃料については4LDKの100m2以上しかデータがない。そのため、4LDKの80〜90m2、90〜100m2は利回りが0になっている。これにより、4LDKの100m2以上で算出された利回りと4LDK平均の利回りとは一致しない)。面積平均も同様。

|

【坪単価上昇率TOP3の企画別新築利回り】 表(3)−4

【坪単価上昇率TOP3の企画別中古利回り】 表(3)−5

|